|

企业出海指南(一):东南亚准入和架构 2023-02-06

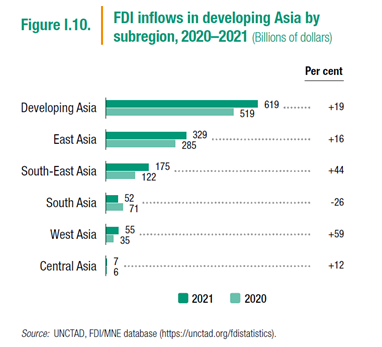

作者:李胜丨李士堃丨王亚博丨韩乐怡 过去的2022年,整个创投市场都在经历着巨大考验与挑战,一些黑天鹅事件的出现让本就受宏观政策、地缘政治和疫情等不利因素影响的经济形势趋于严峻,一部分创业者和投资人在这一年选择了蛰伏。但若将眼光着眼于全球,会发现挑战背后必然伴随着机遇,在国内创投机会受限的环境下,众多华人背景的创业团队和投资机构将目光投向了更为广阔的海外市场,出海成为了最近创投圈难得的一个共识。在这之中,人口密度大、华人聚居多、经济发展迅速的东南亚地区,以及市场成熟度高、科技人才多、消费能力强、创投环境良好的美国市场备受青睐。过去的数年间,我们分别代表不同的企业布局海外业务,亦代表不同投资方投资了诸多出海项目(尤其是东南亚和美国项目),积累了大量出海项目实务经验。我们希望通过本指南中的一系列文章,系统性梳理及分享企业出海至东南亚、美国等热门区域的核心法律问题及实操方案,以期帮助更多的创投人士探究项目出海的架构与思路。 本指南前八篇将分为东南亚和美国两个板块,分别从行业最关心的外资准入要求和架构搭建方案、投融资条款差异和退出路径概况、劳动法常见实践问题、税务介绍及规划四个方面进行介绍。其中在东南亚部分,重点选取新加坡、印度尼西亚、泰国及菲律宾这四个近期在创投领域备受关注且发展势头良好的典型国家作为代表展开分析;在美国部分,重点选取特拉华州、加利福尼亚州两个在美国颇受欢迎的公司设立地作为典型进行分析。后续我们将就出海企业投入大量成本的美国、欧洲等地的数据合规要求等进行单独介绍。 本企业出海指南的第一篇,我们聚焦东南亚市场,分别梳理当地典型国家新加坡、印度尼西亚、泰国及菲律宾的外商投资准入的法规要求和公司设立制度,并结合实际案例为华人团队出海东南亚项目的股权架构设计提供思路。 一、东南亚创投环境概况 根据联合国贸发会议(United Nations Conference on Trade and Development,UNCTAD)发布的《2022世界投资报告》(World Investment Report: 2022),虽然受到新冠疫情的影响,但东南亚在近三年内吸引外商直接投资的资金体量呈现了较大增幅,且相较2020年,2021年东南亚的FDI资金流入量增长了44%,达到了1,750亿美元。在东南亚地区,新加坡、印度尼西亚、泰国、菲律宾四国的FDI资金流入量均排在前列且相较2020年均有增长。其中,新加坡占比最多,其2021年的FDI资金流入量达到了990亿美元[1]。

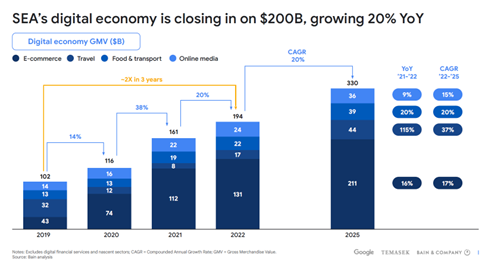

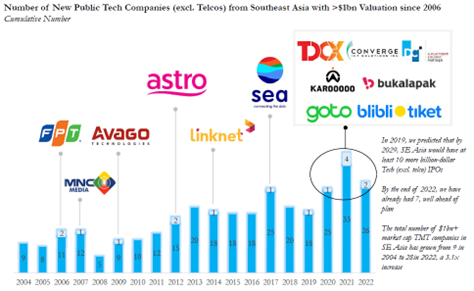

(2020-2021亚洲地区FDI引入资金情况 | 图片来源:UNCTAD World Investment Report: 2022) 与上述东南亚吸引外国投资大势相匹配的是,根据公开信息,东南亚目前亦正在成为创投圈尤其是华人创投圈重点关注的海外市场,越来越多的华人团队前往东南亚创造着一个又一个独角兽的神话,而中国背景的投资机构亦将投资的触角慢慢伸向了东南亚的创业企业。以电商行业为例,中国投资机构早自2015年起便开始抢占东南亚市场,典型项目包括阿里巴巴于2016年收购电商公司Lazada,并于2017年领投印尼最大的电商平台Tokopedia(与移动支付巨头Gojek合并为“GoTo”后于2022年4月完成印尼本地上市),而另一家东南亚与台湾地区的电商平台巨头Shopee的母公司Sea Limited于2017年12月在纽交所完成上市,其背后的创始团队是华人团队且投资人中不乏国内一线的互联网企业。 根据越海研究发布的《东南亚创投经济报告2022》显示,2022年东南亚风险投资交易主要集中在Pre-A及A轮等早期项目,其中新加坡、印尼占据东南亚风险投资70%+的风险投资份额,金融科技、电子商务、金融服务及支付为2022年东南亚风险投资的领跑赛道[2]。根据谷歌、淡马锡和贝恩公司联合发布的《2022东南亚数字经济报告》(E-Conomy SEA 2022》,东南亚地区2022年数字经济(主要涵盖电商、运输及食品、旅游、在线媒体和金融服务五大核心领域以及健康科技、教育科技、SaaS和Web3.0四个新兴领域)的GMV预计达到2,000亿美元,比原有预期提前三年达到,且按照目前的增长轨迹,预计到2025年,东南亚数字经济GMV将增至3,300亿美元,到2030年,东南亚数字经济GMV将可能增至6,000亿至1万亿美元的资金。该报告同时观察并预计了东南亚电商、食品外送和在线媒体、旅行&交通行业在2019年~2025年的发展趋势,其中,电子商务预计始终占据数字经济的核心,电商GMV预计将从2022年的1,310亿美元增长到2025年的2,110亿美元[3]。 (东南亚数字经济GMV统计 | 图片来源:《E-Conomy SEA 2022》) 尽管面临着全球新冠和经济衰退的影响,东南亚依旧在过去三年中涌现了一批科技独角兽企业。根据东南亚风险投资的私募基金Asia Partners在2023年1月最新发布的《2023东南亚互联网报告》(2023 Southeast Asia Internet Report),2020-2022三年间,东南亚已有7项估值在10亿美元及以上的科技类企业IPO,超出了此前预期;此外,东南亚估值在10亿美元以上的TMT公司的数量已从2004年的9家增长至2022年的28家[4]。因此,东南亚地区的TMT行业发展前景也趋于良好。

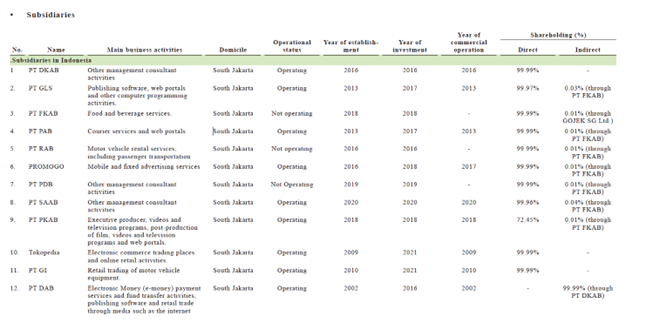

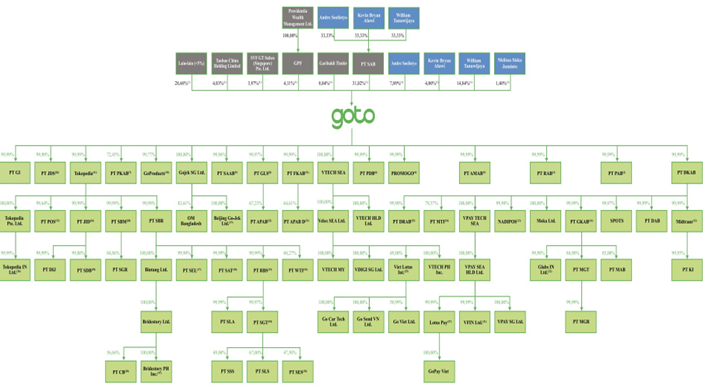

(图片来源:ASIA PARTNERS《2023 Southeast Asia Internet Report》) 二、部分典型东南亚国家的外商投资准入概述 (一) 新加坡 1. 通用限制:目前新加坡未对外商投资作通用的准入限制(如负面清单等)。整体上,除特定行业的相关法律法规中有特殊限制外,在新加坡设立一般的外商投资公司并无投资门槛或通用的持股比例限制要求。但外商投资企业仍需满足新加坡法律对在当地设立公司的一般性要求,以常见的私人有限公司(Private Company Limited By Shares)为例,进行外商投资时需注意: 投资标准:根据新加坡公司法(Companies Act 1967)[5],私人有限公司的最低设立门槛为一名股东、股本至少为一股,相较中国企业常见的红筹架构下的开曼控股公司,新加坡公司的股份不适用票面值(par value)的概念,且公司可以按照不同的价格发行相应数量的股份。新加坡的外商投资企业无特殊的最低投资额门槛要求,与当地内资企业适用相同标准。 特定行业限制:新加坡对外资整体呈开放态度,目前新加坡并无针对外资作针对性立法或设立监管机构,而是在少数特定行业对外资进入做出了限制性规定,具体见下文。 国家安全审查要求:新加坡目前未设置国家安全审查制度。值得关注的是,新加坡于2021年通过了防止外来干预(对应措施)法案〔Foreign Interference(Countermeasures)Ac〕,该法案主要加强了新加坡政府在互联网领域的国家管控,其中应对恶意信息宣传(HICs)的条款于2022年7月生效,相关防范对应措施包括有权要求用户信息的法定披露、进行内容删除、账户封锁等内容[6]。此外,新加坡金融管理局(MAS)有权对金融机构和可变资本公司(VCC)实施金融制裁和限制,并实施恐怖主义(制止资助)法〔Terrorism(Suppression of Financing)Act〕规定的有针对性的金融制裁[7]。 公司治理:新加坡公司法设置了以下法定规则(1)本地董事:公司必须有一名新加坡常驻董事[8],目前新加坡会计与企业管理局(ACRA)承认以下个人担任常驻董事:新加坡公民、新加坡永久居民或Entre Pass持有人、就业准证持有人;(2)本地秘书:至少一名秘书的主要或唯一居住地是新加坡[9];(3)年度财报:每家公司必须向ACRA提交经审计的财务报表,但属于豁免情形的除外,如小型公司(Small Company,指属于私人公司且财年内至少满足以下2项:财年收入不超过1,000万新币、财年末总资产价值不超过1,000万新币、财年末公司雇员不超过50人)[10]。 2. 特定行业的特殊限制:综合来看,新加坡主要以立法限制及控制牌照许可两种方式对外资进入进行管理,以下列示了目前新加坡实施外资限制的部分典型行业,此外,在法律服务、土地房产购置等方面也有外资限制要求: (二) 印度尼西亚 1. 通用限制:根据印尼2007年第25号法令《资本投资法》(“投资法”)[15]的规定,外商投资公司只能以“PT PMA”(为有限责任公司的一种形式)的方式进行。印尼法律也允许外国投资者在印尼以代表处的形式营业,但代表处不能开展完整的商业活动[16]。以下总结了印尼法下对于外资投资PT PMA公司重大的通用要求: 投资标准:除特定行业法规及地区性的优惠政策例外,印尼对PT PMA公司实施通用的投资额及实缴资本的门槛要求。(1)实缴资本要求:印尼投资协调委员会(“BKPM”)发布的2021年4号条例规定,目前PT PMA的最低实缴资本已更新为100亿印尼卢比(IDR)(根据近期汇率,约为67万美元)[17]。(2)投资额要求:印尼对公司的业务活动实施商业领域标准分类(KBLI),通常每一项KBLI代表的行业投资额标准为100亿印尼卢比,涉及多项KBLI业务活动的公司需根据其实际情况累计计算其适用的投资额要求[18]。 外资比例要求:印尼对外商投资者的持股比例无统一通用要求,而是通过发布具体的投资清单和单行法律法规来规范不同行业的外资比例要求,具体见下文。 需要注意的是,印尼投资法明确约定,禁止有限责任公司中的内资股东和外资股东签署任何关于代持及股权归属的协议或声明,如果存在前述行为,该等协议或声明均为无效[19]。因此,对于属于外资限制行业的印尼有限责任公司,如果外资股东确有需要入股该等印尼公司,需要尤其注意该等要求,实践中亦会采取一些相应的变通方式。 商业风险划分:BKPM于2021年7月引入了“基于风险”的OSS系统(OSS为BKPM下的投资管理门户),除特定行业适用的外资限制外,OSS系统根据印尼2020年第11号法令《综合性创造就业法》《2020年第11号创造就业法》(“综合法”)的规定对公司实施基于风险的审批制度,包括(1)低风险业务,该类公司只需取得对应的商业识别号(NIB)即可进行运营;(2)中低风险和中高风险业务,除NIB之外,公司需就该等业务活动获得标准证书(通过网上系统提交确认企业商业活动合法的声明书);(3)对于高风险业务,除NIB之外,公司需取得政府批准的许可证/营业执照方可开展活动[20]。 2. 特定行业的特殊限制:2021年3月,印尼发布2021年第10号总统条例(PR 10/2021)通过了“正面投资清单”的外资管理措施,印尼正面投资清单的基础原则与中国法律下的“负面清单”制度相似,除特别规定的限制外,该等行业对外资100%开放[21]。PR 10/2021实施后开放了部分过往存在外资限制的行业领域,包括电信及互联网服务、电商平台、医药健康、电厂、交通货运、部分能源及矿产等重点行业[22]。 但是,上述PR 10/2021发布后,由于PR 10/2021整体对外资的放开幅度很大,在实践层面出现了诸多障碍(包括与诸多单行法律法规发生冲突)。2021年5月,印尼发布2021年第49号总统令(PR 49/2021),对PR 10/2021的投资清单进行了修正,将此前清单中部分对外资100%开放的行业又重新进行了限缩。 PR 10/2021整体划分了三类行业[23],经PR 49/2021修正后,包括:(1)245个对外资优先开放/扶持的行业(Priority Sectors);(2)37个对外资存在投资限制的行业,类型包括(i)对外商直接投资开放,但外资股比有上限,(ii)对外商直接投资开放,但受限于主管部门的特别批准,(iii)100%预留给境内投资者,(iv)受限于酒精饮品单行法规的单独监管(包括KBLIs 46333、47221及47826);(3)46个对大型企业(包括外资)开放但必须与当地合作社、中小微企业合作的行业以及60个不对外资开放的仅为当地合作社、中小微企业保留的行业。以下举例列示了该等清单中一些典型行业的限制或开放情况[24]: 受限行业 具体限制/开放情况 涉及部分KBLI类型货物销售的电商行业,包括涉及KBLIs 47911(食品和饮料、烟草、化学品、药品、化妆品和实验室设备)、47912(纺织品、服装、鞋类和个人设备)和47913(家用和厨房设备) 限定在仅能由当地合作社、中小微企业投资经营,而不对外资开放;其余电商行业通常可由外资100%持股 快递活动(KBLI 53101) 外资持股比例最高为49% 电信内容服务、互联网服务提供商、固定或移动电信网络[25] 对外资100%开放(原先有外资股比最高67%的限制) 除此之外,根据综合法规定,以下6个行业为禁止投资领域(国家管控,禁止内外资投资者投资):大麻种植、赌博及赌场经营活动、濒危动植物捕捞、为建筑/水族馆/装饰目的利用和采集珊瑚、化学武器制造、工业化学品及危害臭氧层的物质。 此外,正面投资清单未对银行及金融服务领域的外资投资进行管制,该等领域将由金融行业法规予以单独管理[26]。例如根据印尼央行(Bank Indonesia)发布的BI Regulation No. 23/6/PBI/2021 on Payment System Provider的规定,支付服务提供商(Payment Services Provider)的外资持股比例最高为85%[27];根据印尼金管局(Otoritas Jasa Keuangan)发布的OJK Regulation No. 28/POJK.05/2014 on Multi-Finance Company Institutions and Business Licences,金融牌照(Multi-Finance)对于外资的股比限制同样为85%。对于印尼金融科技的监管概览可以进一步参见:金融科技域外监管巡礼(第四站):东南亚。 (三) 泰国 1. 通用限制:泰国的外商投资相关要求统一在《Foreign Business Act, B.E.2542(1999)》(“FBA”)中约定,其中包括了对外国投资者的通用限制以及特定行业的准入限制清单,该等通用限制典型包括: 投资标准:外国投资者(Foreigners,包括外国自然人、外国法人以及外方股比占50%以上的泰国法人,下文涉及泰国部分的“外国投资者”定义均同上)在泰国开展任何业务的最低投入资本均不应低于200万泰铢(根据近期汇率,约为6万美元);如果该等业务是FBA附件所列的泰国外资准入负面清单(详见下文)中规定的需要取得许可才能开展的业务,则最低投入资本不应低于300万泰铢(根据近期汇率,约为9万美元)[28]。 外资比例要求:除泰国外资准入负面清单和诸多单行法律中规定的针对特定行业的外资持股限制之外,外国投资者在泰国从事其他行业的经营活动一般不受持股比例的限制[29]。 不过,上述泰国FBA中对于外国投资者的定义系按照直接股比而非表决权进行区分,且根据我们的经验(在部分上市公司如Sea Limited的公开信息中亦有描述),泰国法律对于外资的界定通常仅看直接股权结构而非穿透核查,因此虽然有该等外资准入限制的要求,但实践中外商投资者可以通过部分协议安排(如代持等方式)实现对从事受限业务的主体的实际控制。但是需要注意的是,该等安排仍可能被泰国当地主管部门认定为违反外资准入限制的立法目的而判定无效。 2. 特定行业的特殊限制:如上所述,泰国仅针对特定行业存在外资准入、持股比例、董事人数等限制,该等限制规定在FBA的附件泰国外资准入负面清单[30]和诸多单行法律中。其中,外资准入负面清单包括三个清单,外商经营委员会(Foreign Business Commission)每年需对该等清单进行至少一次审查,并将审查意见递交商务部部长[31]。 清单一内所列行业完全禁止外国投资者从事(即从事该等行业的法律主体的泰国籍投资者的持股比例必须超过50%),且不适用例外情形,具体包括:(i)新闻、广播电台或广播电视台业务;(ii)水稻种植、种植或作物种植;(iii)畜牧业;(iv)天然林的林业和木材加工;(v)渔业,仅针对泰国水域和泰国特定经济区的水生动物集水区;(vi)泰国草药的提取;(vii)泰国古董或具有历史价值物品的交易和拍卖;(viii)制作或铸造佛像和僧钵;及(ix)土地交易。 清单二所列行业是与国家安全有关的,或对艺术、文化、传统、习俗及民间手工艺品、自然资源和环境有影响的行业,原则上禁止外国投资者从事,除非取得商务部部长(Minister of Commerce)的许可(需经内阁会议批准)。在取得前述特别许可后,外国投资者仍需受限于持股比例不得超过60%的限制,除非有合理理由并经内阁批准,商务部部长可将前述外国投资者的持股比例门槛增加至不超过75%,但同时需满足该外资企业至少五分之二的董事为泰国国民[32]。清单二所列行业具体包括:(i)与国家安全有关的:(1)生产、分销和维护火器、弹药、火药、炸药、爆炸物或其组成部分;生产、分销和维护军用武器、船舶、飞机或车辆、各类战争物资的设备或部件;(2)泰国国内陆运、水运或空运,包括国内航空运输;(ii)对艺术、文化、传统、习俗及民间手工艺品有影响的:(1)交易属于泰国艺术作品或工艺品的古董或艺术物品;(2)木雕制作;(3)养蚕、生产泰国丝线、编织泰国丝绸或印刷泰国丝绸图案;(4)泰国乐器的生产;(5)金器、银器、铜器、漆器的生产;(6)代表泰国艺术和文化的陶器或瓷器的生产;(iii)自然资源和环境有影响的:(1)甘蔗制糖;(2)盐农业,包括非海盐农业;(3)岩盐生产;(4)采矿,包括岩石爆破或岩石破碎;(5)生产家具和用具的木材加工。 清单三所列行业是泰国国民未做好与外国投资者竞争准备的行业,原则上禁止外国投资者从事,除非取得商业发展部商业注册厅长(Director‐General of the Department of Business Development)的许可(需外商经营委员会批准)[33]。清单三所列行业具体包括:(i)碾米和用大米和经济作物生产面粉;(ii)渔业(仅限于水生动物的孵化和饲养);(iii)人工林中的林业;(iv)胶合板、胶合板、刨花板或硬纸板的生产;(v)石灰生产;(vi)会计服务、法律服务、建筑服务、工程服务;(vii)施工建设、经纪或代理业务、拍卖(少数情况可例外);(viii)与法律尚未禁止的传统农产品或农产品相关的国内贸易;(ix)总的最低资本额低于1亿泰铢或每家商店最低资本额低于2000万泰铢的各类商品零售;(x)每家商店最低资本额低于1亿泰铢的任何类型的批发;(xi)广告;(xii)酒店(酒店管理服务除外);(xiii)导游;(xiv)食品和饮料销售;(xv)植物品种的培育、繁殖或开发;及(xvi)其他服务业。 就列于清单的受限行业,如果外国投资者属于以下情形,则可以直接向商业发展部商业注册厅长申请取得许可:(a)经泰国政府特别许可;(b)外国投资者所属国家与泰国有互惠条约,相关外商投资安排直接适用该等互惠条约;仅就清单二及清单三所列行业:(c)外国投资者从事的业务属于投资促进相关法律下所促进从事的行业;或(d)外国投资者根据泰国工业园管理法律或其他法律开展工业或出口贸易经营并取得书面许可[34]。 此外,泰国有诸多单行法律中规定了外资准入的限制,除如下所列示的部分典型受限行业之外,外国投资者在泰国从事公寓经营、采矿、林业、船舶、航空、保险、招聘、报业等业务也受单行法律规定的限制。 受限行业 具体限制 法律依据 电信业务 第二类和第三类电信牌照的申请不对外国投资者开放 Telecommunications Business Act, B.E. 2544(2001), Section 7-8 持有土地 原则上禁止外国人拥有土地,有特殊双边条约规定并经批准后可以拥有,以及符合特定条件(如投资额不少于4,000万泰铢等)的可以拥有[35] Land Code Promulgating Act, B.E. 2497(1954), Section 97;Land Code Amendment Act(No. 8)B.E. 2542 (1999), Section 96 金融机构、非人寿保险公司 外国投资者所持有表决权的股份比例不超过25%,且至少四分之三董事需要由泰国国民担任;经批准可放宽至49%,同时至少二分之一董事需要由泰国国民担任 Financial Institutions Businesses Act, B.E. 2551, Section 16;Non-Life Insurance Act B.E. 2535 (1992), Section 9 人寿保险公司 外国投资者持股比例不超过25%,且至少四分之三董事需要由泰国国民担任;经批准可放宽至49%,甚至突破49% Life Insurance Act, B.E. 2535 (1992), Section 10 陆路运输 外国投资者持股比例不超过49%(对于私人公司或有限合伙企业)或50%(对于公众公司);私人公司和公众公司至少二分之一董事需要由泰国国民担任,有限合伙企业的普通合伙人必须是泰国国民 Land Transportation Act, B.E. 2522 (1979), Section 24 (四) 菲律宾 1. 通用限制: 投资标准:原则上外国投资者在菲律宾投资的最低实缴金额不得低于20万美元,如果是对微小企业的投资,且该企业符合(i)涉及科学技术部确定的先进技术,(ii)被认定为初创企业或初创企业推动者,或(iii)大部分员工是在菲律宾直接雇佣的,且其中至少15名雇员为菲律宾人,则最低实缴金额可降低至10万美元[36]。 外资比例要求:除菲律宾外资准入负面清单中规定的针对特定行业的外资持股限制之外,外国投资者在菲律宾从事其他行业的经营活动不受持股比例的限制[37]。 国家安全审查要求:如果外商投资属于(i)由外国政府控制的实体或国有企业进行,或(ii)位于对国家安全至关重要的地理区域,且涉及军事相关产业、网络基础设施、管道运输或其他可能威胁菲律宾领土完整、公民安全、保障和福祉的外商投资,机构间投资促进协调委员会(Inter-Agency Investment Promotion Coordination Committee)应根据总统的命令,与国家安全委员会(National Security Council)和国家经济发展局(National Economic Development Authority)共同对其进行审查,并将暂停、禁止或以其他方式限制该等外商投资的建议转交总统办公室,由总统进行审查和批准[38]。 2. 特定行业的特殊限制:为吸引外资,菲律宾在2022年相继修订了外商投资法和负面清单,在一定程度上放宽了外资准入限制。现行负面清单包括清单A和清单B,清单A列示的为根据菲律宾宪法和具体法律保留给菲律宾国民的领域或企业,清单B为受法律监管的领域或企业[39]。菲律宾负面清单规定的受限行业、具体限制如下所示[40]: 具体限制 受限行业 所属清单 外资禁止准入 大众传媒(录音和互联网业务除外) 从事特定职业(除非基于互惠原则),包括会计、航空工程、农业、建筑、化学、土木工程等共计48项 实缴资本低于2,500万比索的零售贸易企业 合作社 私家侦探或保安机构 小规模采矿 海洋资源的利用及其他水资源的小规模利用 拥有、运营和管理驾驶舱 核武器的制造、修理、储存或分销 生化武器、放射性武器及杀伤性地雷的制造、修理、储存或分销 鞭炮及其他烟火装置的制造 清单A(可随时修订) 最高外资比例为25% 私人招聘 防御设施的建设合同承包商 最高外资比例为30% 广告 最高外资比例为40% 根据政府采购改革法采购基础设施项目 勘探、开发和利用自然资源 取得私人土地的所有权 公共事业的运营 为外国外交人员及其家属和其他外国临时居民设立的,或为不属于正规教育体系的短期高级技能发展设立的,宗教团体和传教士委员会以外的教育机构 大米和玉米的养殖、生产、碾磨、加工、贸易(零售除外)和收购,通过易货、购买或其他方式获取大米和玉米及其副产品 向政府所有或控制的公司、机构或市政公司供应材料、货物和商品的合同 深海商业渔船的运营 取得公寓单位的所有权 私人无线电通信网络 最高外资比例为40% 制造、维修、储存及/或分销火器、火器零件和弹药、制造仪器或器具、枪支、火药、炸药、爆破用品或其成分、望远镜瞄准镜、狙击瞄准镜和其他类似设备 制造和分销危险药物 桑拿、蒸汽浴室、按摩诊所和其他因对公共健康和道德构成风险而受法律管制的类似活动(健康中心除外) 任何形式的博彩(菲律宾娱乐游戏公司(PAGCOR)的投资协议中涵盖的除外) 实缴资本低于20万美元的小微企业 满足本文上述投资标准的实缴资本低于10万美元的小微企业 清单B(两年修订一次) 三、华人团队出海东南亚项目股权架构探究 (一) 东南亚公司类型的选择 1. 新加坡:在新加坡,负责商业实体注册登记及服务的监管机构为新加坡会计与企业管理局(ACRA)。在新加坡注册的商业实体通常可以划分为四个类型,包括:(a)个人独资企业(Sole Proprietorship)或合伙企业(Partnership)、(b)有限合伙企业(Limited Partnership)、(c)有限责任合伙企业(Limited Liability Partnership)、(d)公司(Company)。 新加坡最常见的商业实体是根据新加坡公司法成立的股份有限公司,根据股东人数不同,可以分为最多有50名股东的私人股份有限公司(Private Company Limited by Shares)和可超过50名股东的公众股份有限公司(Public Company Limited by Shares),这也是新加坡创业公司最常见的公司形式。对于早期创业公司而言,通常设立私人股份有限公司即可满足需求,而寻求上市的新加坡公司则必须为公众股份有限公司,私人股份有限公司可以通过ACRA申请公司类型转换。一些早期尚未引入机构投资人的项目也可能选择设立豁免私人有限公司(Exempt Private Company)(股东不超过20人且仅能为自然人),其核心优势在于豁免审计及财报披露[41]。 私人有限公司可以发行不同类型的股份,与境内项目类似,新加坡PE/VC项目中的各方也可以根据商业需求的不同设置与投票权、分配、清算等优先权利相关的不同类型的优先股,我们亦协助不同的新加坡创投项目完成该等优先权的设置和安排[42]。 2. 印度尼西亚:印尼管理公司设立的监管机关主要是印尼法律与人权部(MOLHR)以及印尼投资协调委员会(BKPM),其中BKPM负责企业一般注册许可以及外国投资监督。印尼最常见的商业实体形式是设立有限责任公司(PTs),同时对于外商投资公司,印尼投资法第五条规定,外国公民或实体进行投资的情况,无论是通过股份购买还是新成立公司,都需要采用有限责任公司的形式,即外商投资公司(PT PMA)。 由于印尼公司法规定有限责任公司最少需有两名股东,项目方往往通过多个集团子公司来共同持有印尼公司的部分股权。典型结构可以参考印尼本地上市公司GoTo,根据GoTo招股书显示的股权结构[43],GoTo集团体系内的印尼公司均非直接100%持股,而是通过上市主体、体系内的印尼子公司或境外子公司(如新加坡)共同持有。

(例:GoTo招股书显示体系内全资的印尼子公司的持股结构包括直接(大部分为99.9%)及间接(大部分为0.01%)两部分构成) 3. 泰国: 外国投资者在泰国的主体设立也有多种类型可选,包括私人有限公司(Private Limited Company)、公众有限公司(Public Limited Company)、外国公司分支机构(Branch)、合伙企业(Partnership)、办事处(Representative/Regional Office)等。对于尚未进入IPO阶段的PE/VC项目,如果需要在泰国设立主体开展业务,则由控股公司或其他集团公司作为股东在泰国当地设立私人有限公司这一实体形式的居多,私人有限公司的设立及运作在泰国主要由泰国民商法典(Civil and Commercial Code)来规范。根据泰国民商法典第1097、1105及1117条,私人有限公司的发起人需至少三名,无最低注册资本要求,但每股金额不得低于5泰铢,且股份发行价格不得低于票面金额(nominal amount)。 4. 菲律宾: 外国投资者在菲律宾可选的商业实体形式包括股份公司(Stock Corporation)、非股份公司(Non-stock Corporation)、一人有限公司、合伙企业等,其中公司是外国投资者通常会选择设立的实体形式。非股份公司不得向其成员发行股份,一般用于慈善、宗教、教育、社会、公民服务或类似目的而设立,因此对于一般用于私人经营的外国投资者而言,更多选择股份公司作为主体类型[44]。 股份公司无最低注册资本要求且最新修订的菲律宾公司法典(The Revised Corporation Code of the Philippines)中也删除了股份公司最低实缴资本的要求[45],但特定行业的公司可能有各自的最低实缴资本要求。股份公司由至少2名股东发起设立但不得超过15名,只有1名股东的股份公司属于一人公司(One Person Corporation),适用菲律宾公司法典中特别章的约定,对于一人公司而言,如果股东不能证明其与公司财产独立,其则需要与公司承担共同连带责任。股份公司的公司秘书必须为居住在菲律宾的菲律宾国民[46]。 (二) 出海东南亚项目的集团股权架构搭建 结合我们关于东南亚投融资的项目经验以及近年来主要IPO市场(包括新加坡、香港、美国)的不完全统计,与定位港股及美股上市的传统境外融资项目有一定区别,东南亚项目基于未来上市地及总部设立地的情况,在集团股权架构上呈现不同的选择。典型的股权架构类型如下:

1. 类型一:开曼控股架构。设立开曼公司为控股主体,在东南亚当地设立子公司,典型案例如2017年在美股上市的Sea Limited(东南亚电商平台Shopee的集团上市主体,股权结构见下图);视集团业务线及业务地的具体情况,也可选择于开曼或东南亚当地进一步设立二级控股子公司以区分不同业务板块。须注意的是,子公司的具体架构需视东南亚各国的外资准入限制及股东数量要求等不同情况进行调整。

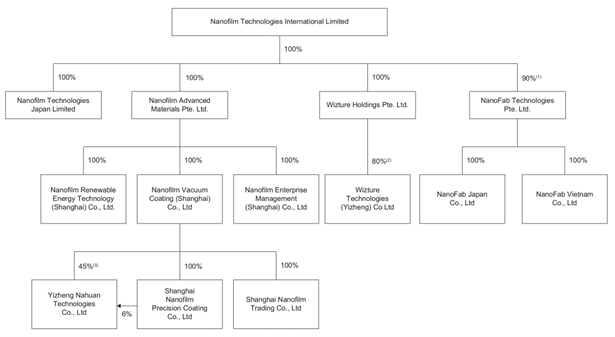

(Sea Limited股权结构 | 图片来源:Sea Limited上市招股书) 另一家东南亚知名独角兽Grab(一站式出行平台)同样为开曼公司控股,不同的是Grab采用了SPAC(特殊目的收购)而非传统IPO的上市方式,但基本股权结构与Sea Limited的相似。 2. 类型二:新加坡控股架构。部分于新加坡证券交易所(SGX)上市的东南亚项目也会选择直接以新加坡公司作为控股主体及业务总部,并在其他东南亚当地设立子公司,典型如2020年在SGX上市的科技独角兽纳峰科技(Nanofilm,股权结构见下图)。

(Nanofilm股权结构 | 图片来源:Nanofilm上市招股书) 3. 类型三:其他本地上市架构。结合我们的项目经验及市场案例,部分东南亚项目可能选择本地上市,典型如印尼证券交易所上市的GoTo(印尼最大的互联网科技集团,股权结构见下图)及电商平台Blibli、Bukalapak。本地上市项目通常不再寻求设立境外控股架构,而是以本地公司直接作为上市主体。

(Goto股权结构 | 图片来源:Goto上市招股书) 敬请注意,本指南中涉及境外的内容,系我们根据境外当地公开可查的法律法规、案例、文件和报道,及我们的实践经验制作,不代表我们有资质就该等资料进行审查,本指南不构成我们的任何法律意见。 特别声明 汉坤律师事务所编写《汉坤法律评述》的目的仅为帮助客户及时了解中国或其他相关司法管辖区法律及实务的最新动态和发展,仅供参考,不应被视为任何意义上的法律意见或法律依据。 如您对本期《汉坤法律评述》内容有任何问题或建议,请与汉坤律师事务所以下人员联系: 李胜 电话: +86 10 8525 4691 Email:sheng.li@hankunlaw.com [1] https://unctad.org/webflyer/world-investment-report-2022。 [2] https://view.inews.qq.com/a/20221231A018AQ00?tbkt=F&uid=&refer=wx_hot。 [3] https://services.google.com/fh/files/misc/e_conomy_sea_2022_report.pdf。 [4] https://www.asiapartners.com/wp-content/uploads/2023/01/2023-Asia-Partners-Internet-Report.pdf。 [5] https://sso.agc.gov.sg//Act/CoA1967。 [6] HIC Provisions of the Foreign Interference (Countermeasures) Act to Take Effect from 7 July 2022, https://www.mha.gov.sg/mediaroom/press-releases/hic-provisions-of-the-foreign-interference-countermeasures-act-to-take-effect-from-7-july-2022/。 [7] https://uk.practicallaw.thomsonreuters.com/4-524-0309。 [8] Singapore Companies Act 1967, Section 145。 [9] Singapore Companies Act 1967, Section 171。 [10] Singapore Companies Act 1967, Section 205C。 [11] See Section 44, Broadcasting Act (Cap. 28)。 [12] See section 10, Newspaper and Printing Presses Act(Cap. 206)。 [13] https://www.pinsentmasons.com/out-law/guides/singapores-foreign-investment-regime。 [14] See section 15, Banking Act 1970(Cap. 19)。 [15] Law of the Republic of Indonesia Number 25 of 2007 on Investment。 [16] https://www.legal500.com/guides/chapter/indonesia-doing-business-in/。 [17]参见联合国贸易和发展会议(UNCTAD)投资政策通讯:https://investmentpolicy.unctad.org/investment-policy-monitor/measures/3711/increased-paid-up-capital-requirements-for-foreign-companies。 [18] https://solis.consulting/editor/files/Newsletter%20August%202021%20-%20Investment%20Regulatory%20Update%20under%20BKPM%20Regulation%20No.%204%20of%202021.pdf。 [19] Indonesia Investment Law, Article 33。 [20] https://www.nortonrosefulbright.com/en-sg/knowledge/publications/68640358/indonesia。 [21]参见联合国贸易和发展会议(UNCTAD)投资政策通讯:https://investmentpolicy.unctad.org/investment-policy-monitor/measures/3660/indonesia-releasing-positive-list-of-investment。 [22] https://www.nortonrosefulbright.com/en-sg/knowledge/publications/68640358/indonesia。 [23]目前印尼实施的“正面投资清单”包括三个分类附录,原文可参见:。 [24] 。 [25] https://www.linklaters.com/en/knowledge/publications/alerts-newsletters-and-guides/2021/february/24/indonesia-the-new-positive-list。 [26] https://www.linklaters.com/en/knowledge/publications/alerts-newsletters-and-guides/2021/february/24/indonesia-the-new-positive-list。 [27] https://nacounsels.com/new-provision-of-the-payment-services-provider-licensing-in-indonesia/。 [28] Foreign Business Act, Section 14. https://investmentpolicy.unctad.org。 [29] https://www.chandlermhm.com/newsletters_and_publications/?cat=613。 [30] Foreign Business Act, Section 8, Annex。 [31] Foreign Business Act, Section 9。 [32] Foreign Business Act, Section 8, 15, 17 and Annex。 [33] Foreign Business Act, Section 8, 17 and Annex。 [34] Foreign Business Act, Section 10-12。 [35]中国商务部《对外投资合作国别(地区)指南》-泰国篇;#。 [36] Republic Act No. 11647, Section 8. https://mirror.officialgazette.gov.ph/2022/03/02/republic-act-no-11647/;https://uk.practicallaw.thomsonreuters.com。 [37] Foreign Investment Act of 1991(1991), Section 7. https://investmentpolicy.unctad.org/investment-laws/laws/95/philippines-foreign-investment-act。 [38] Republic Act No. 11647, Section 9。 [39] Foreign Investment Act of 1991(1991), Section 8。 [40] Twelfth Regular Foreign Investment Negative List. https://www.officialgazette.gov.ph/downloads/2022/06jun/20220627-EO-175-RRD.pdf。 [41] See Section 205, Singapore Companies Act,(Cap. 50)。 [42]Singapore Companies Act, Part 4 - Art.75(Rights of holders of preference shares to be set out in constitution)。 [43]可参见GoTo上市招股书(第274页),https://www.gotocompany.com/en/investor-relations/prospectus。 [44] Republic Act No. 11232, The Revised Corporation Code of the Philippines, Section 87。 [45] Republic Act No. 11232, The Revised Corporation Code of the Philippines, Section 12。 [46] Republic Act No. 11232, Section 10 and 24. https://www.sec.gov.ph/wp-content/uploads/2019/11/2019Legislation_RA-11232-REVISED-CORPORATION-CODE-2019.pdf。 (责任编辑:) |