|

一、化石燃料支撑着东南亚的经济崛起 为确保能源行业有一个安全、负担得起和更可持续的发展途径,东南亚地区促进对燃料、电力供应以及基础设施的投资,同时注重效率提升。在改善民生和提高生活质量方面,这些努力成效显著。与此同时,燃料需求的上升,尤其是对石油需求的增长,已经远远超过该地区的自身产量。整个东南亚首次成为化石燃料的净进口区域。自2000年以来,该地区数百万新消费者获得电力供应,但目前仍有约4500万人无法获得电力供应,还有更多人继续依赖固体生物燃料。东南亚的电力需求以年均6%的速度增长,是世界上增长最快的地区之一,但该地区的一些电力系统正面临巨大的财政压力。 自2000年以来,总体能源需求增长80%以上,其中,化石燃料使用量翻了一番,构成能源需求增长的大部分。石油是该区域能源结构中最大的组成部分,而煤炭(主要用于发电)一直是增长最快的。这在支撑该地区经济发展和工业增长的同时,也造成空气污染。 东南亚在可再生能源方面具有相当大的潜力,但(不包括传统固体生物质的使用)目前仅满足该地区约15%的能源需求。自2000年以来,水力发电量翻了两番;现代生物质能源在供暖和运输中的使用也迅速增加。尽管成本不断下降,太阳能光伏和风能的使用量仍然很小。一些市场正在建立框架,以更好地支持其部署。

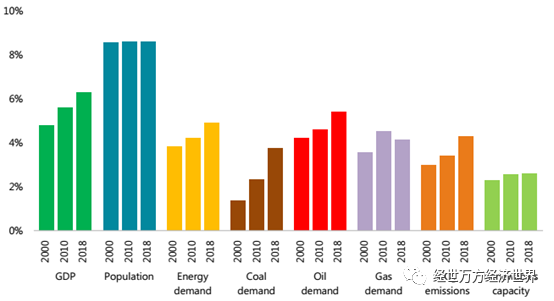

图 1 东南亚在选定的全球经济和能源指标中的占比 二、预计到2040年之前,能源需求将继续强劲增长 在当前的政策规划和目标下,东南亚不断扩张的能源体系仍严重依赖化石燃料。在既定政策情景下,到2040年,该地区的一次能源需求将增长1.6倍。这一增长占全球总需求增长的12%。虽然东南亚的能源需求增长率约为印度和中国的一半,但其平均年增长率超过2%,仅次于印度,与非洲和中东持平。随着经济增长和生活水平的提高,以及城市人口的增加,人均一次能源需求将增加35%。然而,2040年的人均需求仍比发达经济体低近60%。 随着经济结构向低能源密集型制造业和服务业转变,以及促进更有效利用能源的政策,与过去20年相比,能源需求增速有所放缓。从2005年到2025年,该地区的能源强度将下降30%以上,超过东盟能源合作行动计划所设定的目标。总体而言,能源需求增长主要来源于化石燃料,其中煤炭、石油和天然气占80%。到2040年,化石燃料占全球能源需求的四分之三。尽管可再生能源(不包括传统生物质能)在一次能源需求中所占的份额在绝对数量上有所上升,但到2025年,这一比例仍维持在15%左右,远低于东盟能源合作行动计划设定的目标(23%)。

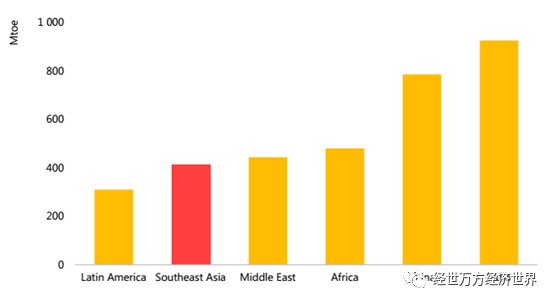

图 2 既定政策情景中一些区域的一次能源总需求变化

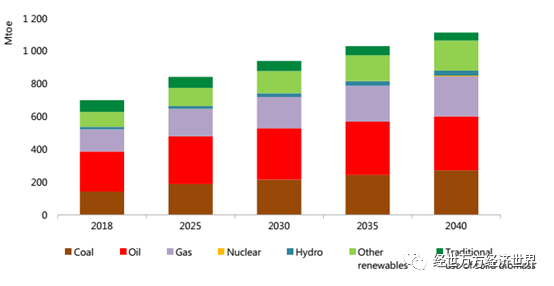

图 3 在既定政策情景中东南亚一次能源需求

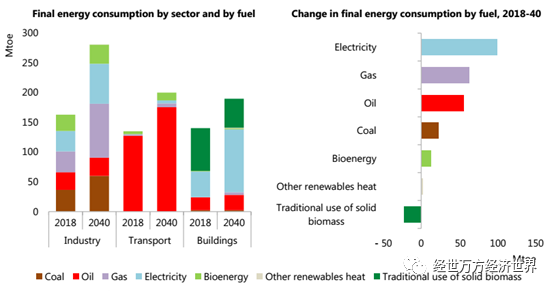

图 4 终端能源消费增量明显 三、收入增加、工业化和城市化是东南亚能源需求扩张的强大动力 自2000年以来,东南亚的一次能源需求增长了80%以上,年均增长率为3.4%,远远超过同期全球年均增长率2.0%。这反映东南亚经济的快速扩张。 基础设施和工业的发展,以及人们收入水平的提高和新兴消费阶层的出现,都推高对煤炭和天然气的需求,尤其是对用电的需求。自2000年以来,汽车保有量的快速增长,以及对交通和货运服务需求的增加,也将石油需求推高一半以上。石油消费占地区一次能源消费的三分之一以上,远远超过煤炭(20%)天然气(19%)。

图 5 自2000年以来,交通运输中的石油和建筑用电导致终端能源消耗增长

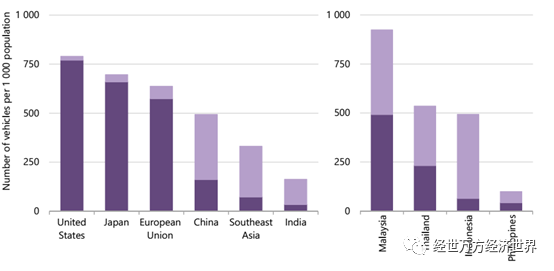

图 6 东南亚的汽车保有量有很大的增长空间

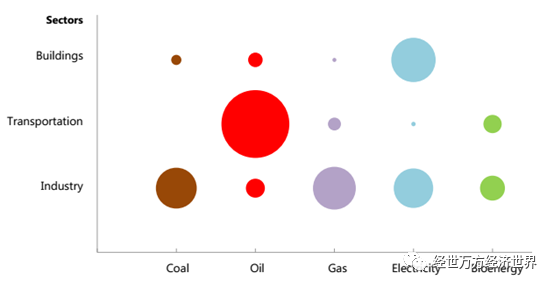

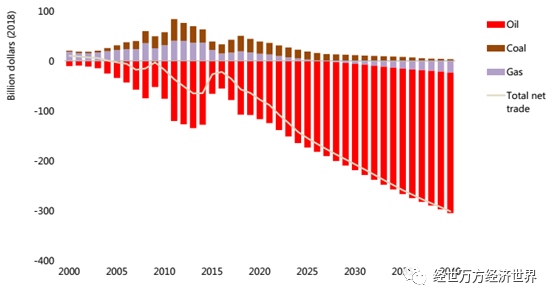

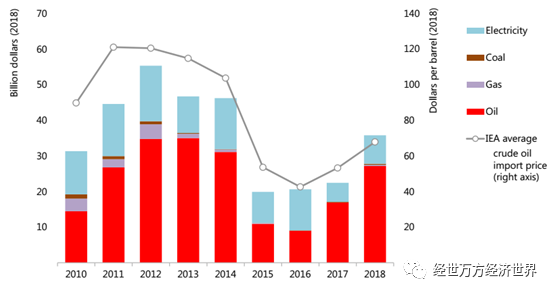

图 7 煤炭和天然气是东南亚电气化的主要能源 四、东南亚面临能源进口费用上涨和排放量增加的压力 东南亚能源政策方案存在一些潜在的风险。本地区生产与预计的石油和天然气需求之间的差距日益增大,导致能源贸易逆差不断扩大。到2040年,预计东南亚每年的能源贸易净逆差将超过3000亿美元,并且几乎全部来自石油进口。这也意味着政府预算的压力越来越大,特别是,如果补贴政策继续存在,保护消费者不支付基于市场的能源价格。进口的大幅增长会引起能源安全方面的担忧。就石油而言,该地区在2040年对进口的总体依赖超过80%,高于目前的65%。

图 8 在既定政策情景中东南亚的化石燃料贸易平衡

图 9 价格补贴仍在继续扭曲能源选择,给国家预算带来负担 与能源有关的空气污染对该地区大众健康的影响仍然严重。到2040年,东南亚每年因户外和家庭空气污染而过早死亡的人数将超过65万,高于2018年估计的45万。

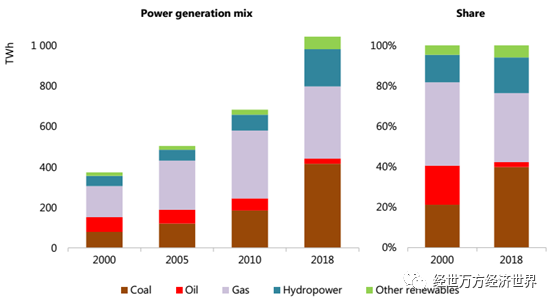

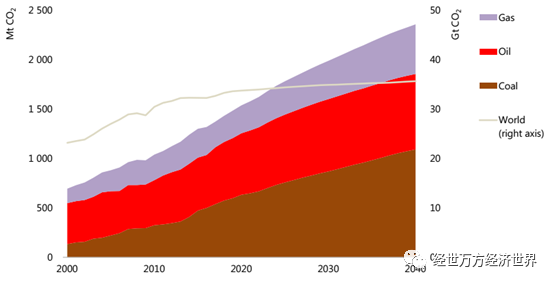

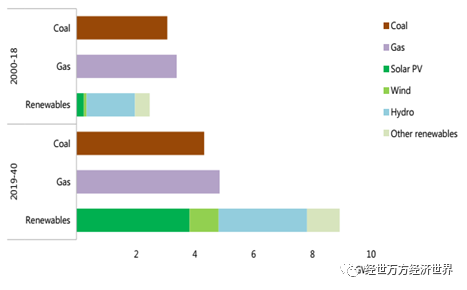

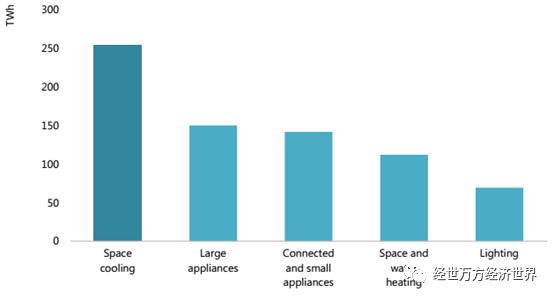

图 10 2040年与能源相关的二氧化碳排放量比2018年高出60%以上 预计化石燃料消费的增长,尤其是煤炭需求的持续增长,将使二氧化碳排放量在2040年增加三分之二,达到近24亿吨。 五、电力结构改变、电力系统面临压力 可再生能源成本的下降,以及对污染的担忧,正开始改变未来的电力结构。相对低廉的发电成本和本地电力供应传统,使煤炭在电力部门规划中占据突出地位。未来20年,东南亚地区燃煤发电在电力结构中所占比例保持在约40%的水平。以国内供应和进口液化天然气为基础的天然气发电厂也将在东南亚站稳脚跟。然而,最近对政策规划文件的修订倾向于提高可再生能源的长期份额,但这通常以牺牲煤炭为代价。在近期项目开发中,这种转变表现较为明显。随着太阳能和风能发电量增加,决定推进新的煤电装机的决定明显放缓。2019年上半年,太阳能光伏发电新增装机首次超过新增煤电装机审批。 在需求方面,东南亚的用电量到2040年将加倍;年增长率接近4%,是世界其他地区的两倍。目前,电力在最终能源消费中的占比为18%,但到2040年,这一比例迅速上升到26%,达到全球平均水平。 到2040年,收入的增长和对制冷需求的增加,将推动空间制冷成为电力使用增长最快的领域之一。目前,该地区只有不到20%的家庭拥有空调;在印度尼西亚,大约10%的家庭拥有空调。在我们的预测中,电器拥有量和供冷需求猛增,提高整体电力需求,加剧电力系统的压力。

图 11 东南亚在“既定政策情景”中年均新增的装机容量

图 12 在既定政策情景中,到2040年东南亚用电需求增长的来源 六、东南亚未来的关键选择 要实现东南亚的可持续发展,需要整个能源部门采取协调一致的行动,采用多种技术和方法。本报告强调四个领域: (1)扩大可再生能源的使用。这是东南亚转型中最大的因素。在可持续发展情景中,到2040年,可再生能源在发电结构中的比例比现在增加大约三倍,达到70%。在现代技术和开发先进生物燃料以提高运输部门的可持续性方面,东南亚在可持续利用现代生物能源方面具有巨大潜力, (2)关注提高能源效率。这不仅是可持续能源利用的支柱,而且可以抑制进口增长,控制消费者能源开支,进而缓解对能源安全的担忧。尤其在能源需求快速增长的行业(如供冷和公路运输),提高能源效率尤其重要。 (3)逐步取消化石燃料补贴,制定正确价格。目前,在东南亚地区,通过化石燃料补贴刺激更可持续的能源消费和投资决策仍至关重要。尽管东南亚在减少化石燃料消费补贴方面取得一定进展,但仍有漫长的路要走。 (4)从效率最低的煤电开始,解决遗留问题。在政策选择中,碳捕获、利用和储存是减少电力行业和工业排放的关键技术。 (责任编辑:) |