|

お金の豆知識をLINEで無料発信中

つみたてNISA? iDeCo? マネイロLINE公式アカウントで お金と投資の 「友だち」登録すると…

お金の基礎知識や最新情報をお届け

あなたは将来お金に困る?困らない?3分投資診断を受けられる

お金のプロが無料でアドバイス 友だち登録の始めかた

方法 1スマホの方はこちらから

友だち追加 方法 2パソコンの方はこちらから LINEアプリで[友だち追加]→

方法 3LINEアプリでLINE ID検索 @moneiro 閉じる年金が気になるあなたへ 老後にお金で困らないためには、将来いくら必要になるかを計算して、早いうちから資産形成に取り組む必要があります。 ▼将来必要になる金額を計算するなら▼

関連記事

関連記事 老齢年金の支給は原則65歳から

(参考:令和4年4月分からの年金額等について|日本年金機構) <引用:現行年金制度の財政方式> ポイントの解説 つまり、今の働き世代が年金を受給する頃には、その時代の働き世代が納めた保険料を原資とした年金を受給することになります。 国民年金も厚生年金も、原則65歳からの受給となります。ただし、繰上げ受給という制度を利用することで、60歳から年金を受給することも可能です。

繰上げ受給を利用することで60歳から年金の受け取りが可能 最大で60歳まで繰上げることができますが、その分年金の額面は減額されます。

注意点 減額は一生涯続くため、65歳で本来の金額に戻るわけではないことに注意しましょう。 ※ 昭和37年4月1日以前生まれの場合の減額率は、0.5%(最大30%)となります 60歳からもらえる年金の種類 この章の目次60歳から受給できる年金には、大きく分類すると「老齢基礎年金(国民年金)」「老齢厚生年金(厚生年金)」「特別支給の老齢厚生年金」があります。

それぞれの特徴を詳しく見ていきましょう。 ①老齢基礎年金(国民年金)

老齢基礎年金(国民年金)とは? 日本に住んでいる20〜60歳未満のすべての人が加入対象となる公的年金のこと 2階建てとも呼ばれる年金制度のうち1階部分に位置し、年金のベース部分となります。 第1号被保険者:自営業や20歳以上の学生など 国民年金保険料は全員一律で、2022年度は月額1万6590円です。 ②老齢厚生年金(厚生年金)

厚生年金とは? 国民年金の第2号被保険者である「会社員や公務員等」が、国民年金に上乗せして加入する2階部分の公的年金のこと 年金を受給する時には、国民年金と厚生年金が合わせて支給されます。 ③特別支給の老齢厚生年金

特別支給の老齢厚生年金とは? 一定の年齢の人が60~65歳になるまでの間に受け取ることができる老齢厚生年金のこと 受給するには、以下の要件を満たす必要があります。 男性の場合は、誕生日が昭和36年4月1日以前である 女性の場合は、誕生日が昭和41年4月1日以前である 老齢基礎年金の受給資格期間(10年)を満たす 厚生年金保険などに1年以上加入していた 生年月日に応じた受給開始年齢に達している 生年月日や性別によって、受給開始となる年齢は変わります。また「報酬比例部分」と「定額部分」があり、それぞれでも異なります。

60歳からもらえる年金はいくら?受給額の計算方法 この章の目次

では、これらの年金が60歳からもらえるとすると、その受給額はいくらになるのでしょうか。 年金の種類/受給年齢 65歳で受給 65歳で受給 60歳で受給 (繰上げ受給) 60歳で受給 (繰上げ受給) 75歳で受給 (繰下げ受給) 75歳で受給 (繰下げ受給) 国民年金 65歳で受給 77万7800円 60歳で受給 (繰上げ受給) 59万円 75歳で受給 (繰下げ受給) 143万円 厚生年金 65歳で受給 168万円 60歳で受給 (繰上げ受給) 127万6800円 75歳で受給 (繰下げ受給) 309万1200円 ※国民年金…2022年度の満額を参考 老齢基礎年金(国民年金)の計算方法 老齢基礎年金(国民年金)の場合、受給額の計算式は次のとおりです。 年金額×(保険料の納付月数÷480ヶ月) 2022年度の場合、国民年金の満額は77万7800円です。 老齢基礎年金(国民年金)の受給額 実際に、老齢基礎年金(国民年金)の受給額を受け取りの年齢ごとにシミュレーションしてみましょう。 【65歳で受け取る場合→77万7800円】 保険料を40年間納めていれば、2022年度は満額である「77万7800円」が受給できます。 【60歳で受け取る場合→約59万円】 繰上げ受給となるため、1ヶ月あたり0.4%の減額になります。 【75歳で受け取る場合→約143万円】 2022年4月からは、最大で75歳まで繰下げることが可能となりました。 老齢厚生年金(厚生年金)の計算方法

老齢厚生年金の場合、国民年金のように満額の概念はありません。受給額は、現役時代に納めている厚生年金保険料に連動して決まります。 老齢厚生年金(厚生年金)の受給額 老齢厚生年金(厚生年金)についても、受給額をシミュレーションしてみましょう。 【65歳で受け取る場合→168万円】 通常通り65歳で受け取る場合、受給額は月額14万円、年間で168万円です。 【60歳で受け取る場合→127万6800円】 繰上げ受給となるため、1ヶ月あたり0.4%の減額になります。5年(60ヶ月)の繰上げなので、減額率は0.4%×60=24%に。168万円×24%=40万3200円こちらが引かれることとなり、受給額は127万6800円となります。 【75歳で受け取る場合→309万1200円】 繰下げ受給制度を利用する場合、1ヶ月あたり0.7%が増額されます。75歳まで繰下げると10年分(120ヶ月)なので、増額率は0.7×120=84%。168万円×84%=141万1200円が足されるため、受給額はおよそ309万1200円にまで増やせます。 保険料の計算方法

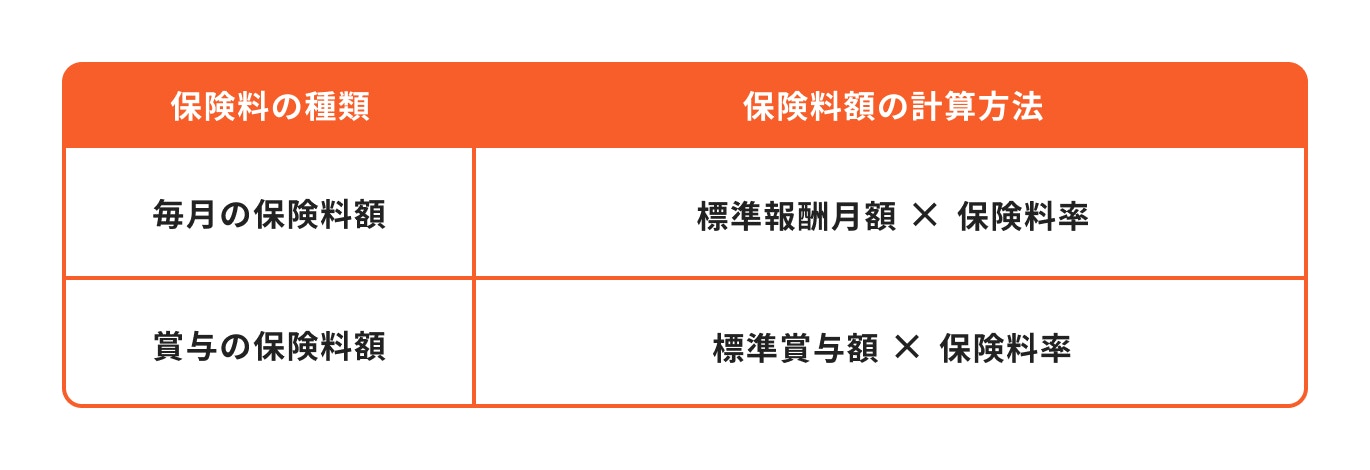

続いて、現役時代に支払う保険料の計算方法を確認します。国民年金と厚生年金で異なるため、それぞれに分けて見ていきましょう。 国民年金の保険料額の計算式 国民年金の保険料額は、次の計算式に当てはめて算出します。 平成16年の制度改正で決められた保険料額×保険料改定率 「平成16年の制度改正で決められた保険料額」は、2019年以降1万7000円とされています。 厚生年金の保険料額の計算式 厚生年金の保険料は、下記の計算式で算出します。

「標準報酬月額」とは、4月〜6月に支給された給与をもとに「報酬月額」を決定し、その金額が属する等級にあてはめて算出した金額のことです。 Q.60歳になったら年金の保険料は支払わなくていい? 60歳になった後はもう年金の保険料を支払わなくていいんでしょうか?

保険料をいつまで支払うかは国民年金と厚生年金、それぞれで異なります。 国民年金の場合、原則は60歳まで支払います。未納期間等で加入期間が足りない場合、条件を満たせば任意加入として60歳以降も加入することは可能です。

注意点 47万円を超える場合は、年金支給額が調整されるため注意が必要です。 (参考:在職老齢年金について知りたい|公益財団法人 生命保険文化センター) 繰上げ受給と繰下げ受給、どっちが良い? この章の目次年金の受給開始は、最大60歳まで前倒しする「繰上げ受給」、あるいは最大75歳まで遅らせる「繰下げ受給」という選択肢もあります。 受給のタイミング メリット メリット デメリット デメリット 60歳で年金を受給する場合 メリット 60歳で定年退職を迎える場合、65歳の年金開始までの生活費を賄える デメリット 受給額が減額となり、65歳以降も減額が続く 国民年金の任意加入や障害基礎年金の請求ができなくなる 65歳以降に受給する場合 メリット 受給額を増額できる デメリット 税金や保険料の負担も高くなるため、額面に対して手取りが増えにくい 加給年金の対象外となる 60歳で年金を受給するメリット・デメリット

60歳で年金を受給する一番のメリットは、65歳までの生活費を賄えることです。

任意加入制度とは? 60歳以降も国民年金に加入できる制度のこと 国民年金の納付期間が40年に満たない場合、受給額は満額になりません。

注意点 この他にも遺族厚生年金などが受けられなくなったり、障害年金の請求ができなくなるなど、他の公的年金の受給に制限を受けることになります。 65歳以降に年金を受給するメリット・デメリット

65歳より後に年金を受給する場合、メリットとして受給額が増えることが挙げられます。 ポイントの解説 健康寿命も考えて、最適な受給タイミングを考える必要があるでしょう。

60歳からもらえる年金を少しでも増やす方法 この章の目次年金の見込額が予想以上に少なかった場合、60歳からの年金を少しでも増やす方法はあります。 ①60歳以降も厚生年金に加入し続ける

厚生年金については、働き続ける限り最大70歳まで加入することができます。

注意点 ただし、60歳以降も働く場合には「在職老齢年金」に注意しましょう。支払われる給与と年金の合計が一定額を超えると、年金受給額が減額されてしまいます。 年金の「基本月額」と「総報酬月額相当額」の合計が47万円を超えない限り、年金は全額支払われます。 ②国民年金を満額もらえない場合は任意加入制度を活用する 過去の期間を通して国民年金保険料の未納期間がある場合、国民年金は満額が支払われません。

注意点 厚生年金に加入している場合や年金の繰上げ受給を行った場合は、任意加入制度を利用できない点に注意しましょう。 ③付加年金保険料を納める

国民年金の第1号被保険者や任意加入被保険者は、定額保険料に付加保険料を上乗せして納めることで、受給する年金額を増やすことができます。 まとめ

年金は、本来は65歳からの受給ですが、繰上げ受給の利用や特別支給の老齢厚生年金として、60歳から受け取ることができます。 年金が気になるあなたへ 老後にお金で困らないためには、将来いくら必要になるかを計算して、早いうちから資産形成に取り組む必要があります。 ▼将来必要になる金額を計算するなら▼ |

.jpg?auto=format,compress&fit=max&w=1920&q=90)