|

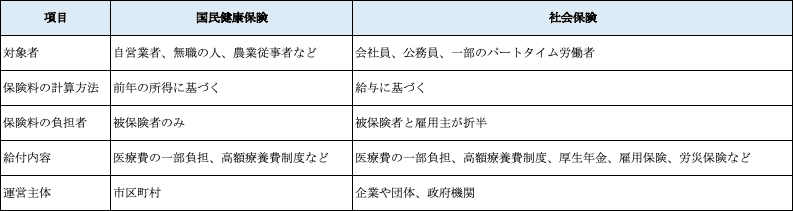

日本には、国民の健康を守るために「国民健康保険」と「社会保険」の二つの主要な医療保険制度があります。これらの制度は、健康保険としての役割を果たしつつ、その対象者や保険料、給付内容に違いがあります。この記事では、国民健康保険と社会保険の違いについて詳しく解説します。 国民健康保険(こくみんけんこうほけん)は、市区町村が運営する医療保険制度で、主に自営業者や無職の人、農業従事者などが加入対象となります。 a. 対象者 自営業者 フリーランス 無職の人 農業従事者 学生 パートタイム労働者(一定の条件を満たさない場合) b. 保険料 国民健康保険の保険料は、前年の所得に基づいて計算されます。所得に応じて保険料が変動するため、収入が高い人ほど保険料も高くなります。 c. 給付内容 国民健康保険の給付内容は、一般的な医療費の一部負担(通常は30%)や高額療養費制度、出産育児一時金などが含まれます。 社会保険(しゃかいほけん)は、企業や団体が従業員のために加入する医療保険制度で、主に会社員や公務員が対象となります。 a. 対象者 会社員 公務員 一部のパートタイム労働者(一定の条件を満たす場合) b. 保険料 社会保険の保険料は、従業員と雇用主が折半して負担します。保険料は給与に基づいて計算されるため、収入に応じて変動しますが、雇用主が一部を負担するため、個人の負担は軽減されます。 c. 給付内容 社会保険の給付内容は、国民健康保険と同様に医療費の一部負担(通常は30%)や高額療養費制度、出産育児一時金などが含まれます。さらに、社会保険には厚生年金や雇用保険、労災保険なども含まれており、総合的な社会保障を提供します。 以下に、国民健康保険と社会保険の主な違いを比較表にまとめます。

自営業者やフリーランス、無職の人は国民健康保険に加入する必要があります。一方、会社員や公務員は社会保険に加入することが義務付けられています。パートタイム労働者は、勤務時間や給与の条件によってどちらに加入するかが決まります。 a. メリット 柔軟性:自営業者やフリーランスなど、職業に縛られず加入できる。 所得に応じた保険料:前年の所得に基づくため、収入が少ない場合は保険料も低く抑えられる。 b. デメリット 自己負担が大きい:保険料は全額自己負担となるため、収入が高い場合は負担が大きくなる。 給付内容の制限:社会保険に比べて、給付内容が限定されることがある。 a. メリット 雇用主の負担:保険料を雇用主と折半するため、個人の負担が軽減される。 充実した給付内容:医療費の一部負担だけでなく、厚生年金や雇用保険、労災保険など総合的な社会保障が提供される。 安定性:会社員や公務員としての安定した収入とともに、社会保険の給付を受けられる。 b. デメリット 加入の義務化:一定の条件を満たすパートタイム労働者も加入が義務付けられるため、自由度が少ない。 給与に基づく保険料:給与が高い場合、保険料も高くなる可能性がある。 自分に適した保険を選ぶためには、以下のポイントを考慮しましょう。 a. 職業と収入 自営業者やフリーランスの場合は国民健康保険、会社員や公務員の場合は社会保険に加入することが基本です。パートタイム労働者は、勤務時間や給与の条件に応じて選択します。 b. 保険料の負担 前年の所得や現在の給与に基づいて保険料が決まるため、自分の収入状況を考慮して保険料の負担を見積もりましょう。 c. 給付内容 医療費の一部負担だけでなく、出産育児一時金や高額療養費制度などの給付内容も確認し、自分に必要な保障が含まれているかをチェックします。 国民健康保険と社会保険は、それぞれに特有のメリットとデメリットがあります。自分の職業や収入状況、必要な給付内容を考慮して、適切な保険に加入することが重要です。どちらの保険に加入するか迷った場合は、市区町村の窓口や雇用主に相談するという選択肢もあります。より適切な選択をするため、迷ったら外部にも頼りましょう。 (责任编辑:) |